Descubre la startup PayPro

Entrevistamos a Pablo Ruiz, fundador de la startup Payproapp dedicada a la gestión de criptomonedas.

¿Qué diferencia o relación hay entre PayPro y PayPro app?

PayPro nació en 2015 como una herramienta de pagos en 25 divisas ahorrando las comisiones ocultas que aplican los bancos sobre el tipo de cambio. A pesar de que la tracción que generó la empresa a los 12 meses era razonablemente buena en comparación con los inicios de otras fintech (más de 6 millones de euros en transacciones durante el primer año), pronto nos dimos cuenta de que el futuro de PayPro pasaba por evolucionar o morir: nuestra industria estaba recibiendo mucho capital externo lo cual estaba propiciando una guerra de precios difícil de seguir, por lo que nos dimos cuenta que PayPro solamente ofrecía una ventaja competitiva por coste, pero no por margen. Por ese motivo, empezamos a investigar cual sería la tendencia del fintech durante los próximos 10 años y averiguar como podíamos situar PayPro en la avanzadilla.

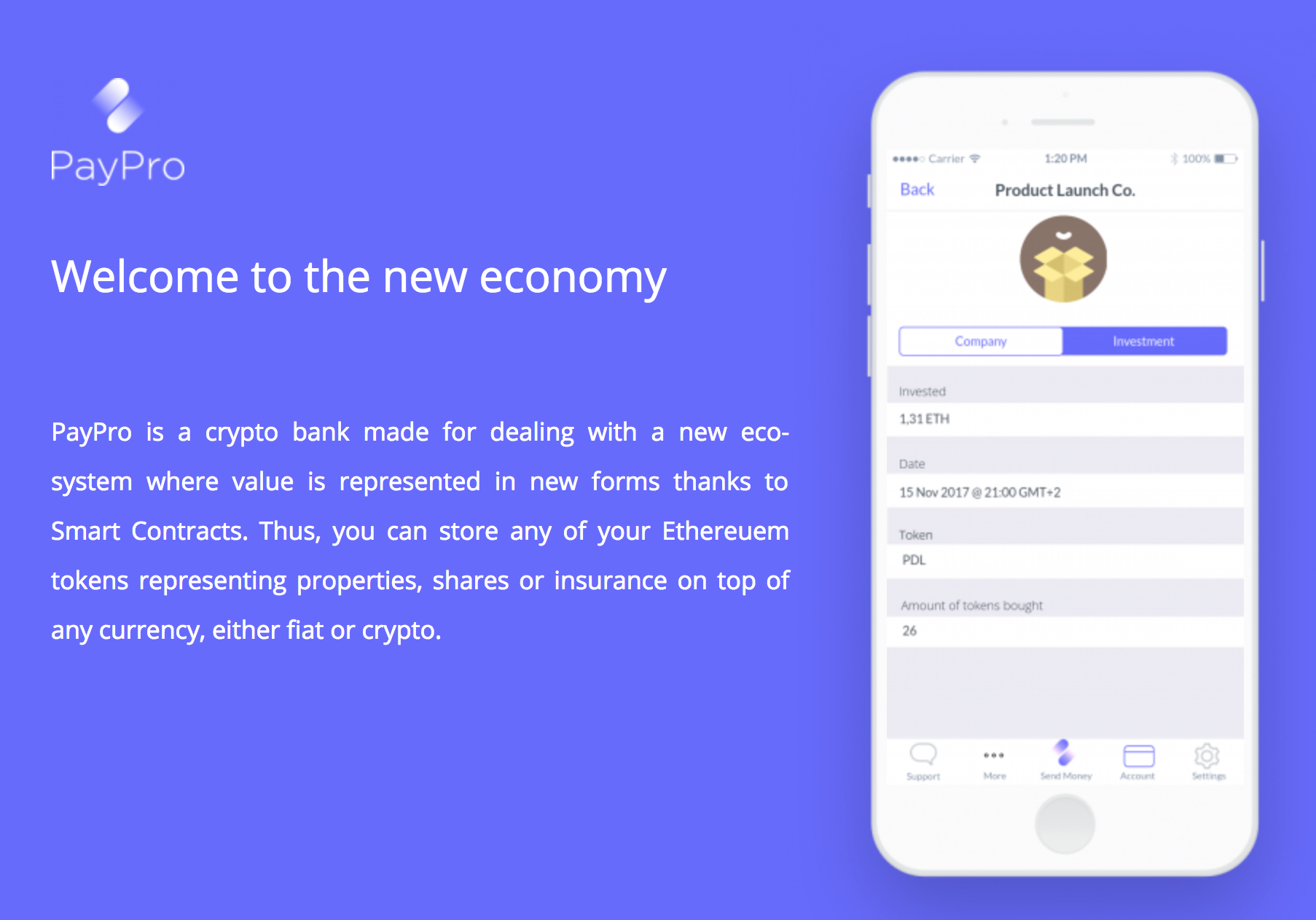

Como resultado de esa labor de investigación, nació PayPro app, un crypto-bank creado para hacer frente a un nuevo ecosistema en el que el valor se representa en nuevas formas gracias a los Smart Contracts. Por ello, PayPro será el primer banco en ofrecer un market-place de Smart Contracts y un wallet dónde almacenar todos tus tokens.

Por ejemplo, hoy en día a través del banco se pueden contratar seguros, realizar inversiones o pedir un crédito. Del mismo modo, los Smart Contracts ofrecidos por terceros en el Market Place de PayPro se podrán usar para hacer lo mismo (por ejemplo, WeiFund con crowdfunding o Melonport con digital asset management). De esta forma, uno podrá gestionar sus propiedades, inversiones, seguros u otros a través de los tokens que tenga almacenados en el Wallet de PayPro.

¿Por qué habéis decidido entrar en el tema de las cryptocurrencies?

Entendemos que entrar en el mundo de las crypto es un paso necesario e inherente a entrar en el mundo de los Smart Contracts, que es hacia dónde realmente vamos. En PayPro apostamos en que los Smart Contracts van a sustituir las relaciones jurídicas actuales, de modo que una propiedad sobre una casa, la contratación de un servicio digital o incluso nuestra identidad digital se vendrá representada por tokens emitidos por Smart Contracts. Por ello, PayPro nace de la necesidad que ya empieza a existir de por un lado, poder acceder a esa oferta de Smart Contracts, y por otro lado, guardar nuestros activos representados por Tokens en un mismo lugar.

En definitiva, en PayPro hemos visto como Blockchain cambiará el modo en que hacemos las cosas, y queremos que PayPro facilite ese cambio.

¿Qué problema queréis resolver con PayPro app?

Los Smart Contracts actuales no están hechos para el público general, sino para ese 2,5% de Innovadores que entienden la tecnología y puede asumir una complejidad técnica que el público general no puede. Además, cada token es único según cada Smart Contract. De modo que cada vez que queremos recibir un token, debemos preparar el Wallet para que pueda ser recibido. En definitiva, usar Smart Contracts es complejo.

En PayPro, entendemos que si creamos un market place de empresas que trabajen con Smart Contracts, por un lado favoreceremos su uso, y por otro lado mejoraremos la experiencia al poder almacenar todos los tokens en un mismo lugar.

¿Por qué habéis decidido hacer una ICO para vuestro proyecto?

En PayPro hemos visto que tiene mucho sentido hacer una ICO principalmente porqué emitir un token sobre el que se apoye nuestra aplicación es algo fundamental que ayudará a mejorar la experiencia de usuario y reforzará la robustez de la herramienta. Además, las ICOs ofrecen muchas ventajas para un proyecto Blockchain debido a otras posibilidades:

– Permite hacer participar a la comunidad de forma más activa, especialmente en aquellos proyectos open-source, como lo va a ser el nuestro.

– Uno puede dirigirse a cualquier inversor de cualquier parte del mundo, sin haber tantas implicaciones legales como las que puede tener una campaña de crowfunding.

– En vez de liberar capital, se liberan tokens, de forma que no hay dilución.

– Las posibilidades de captar más financiación a través de una ICO son mucho más altas, especialmente debido al hecho de que ahora mismo hay muchos particulares con grandes sumas de cryptos acumuladas que necesitan mover.

– A pesar de que las ICOs merecen un tiempo de preparación muy intenso y hacerlas con éxito requiere mucho talento, sus tiempos son mucho más cortos que los de una ronda de inversión tradicional.

Por otro lado, en PayPro siempre explicamos que una ICO puede ser mucho más atractiva para un inversor debido a:

– Las cantidades mínimas a invertir suelen ser más bajas durante la main sale que en un proyecto de crowdfunding, y por tanto, es más fácil diversificar para un inversor particular.

– Los token son mucho más líquidos que las acciones.: uno de los problemas con las inversiones en startups es que el inversor espera un retorno a 5-10 años vista que únicamente sucede 1 de cada 10 veces. Es decir, solamente en caso de exit el inversor recuperará su inversión y un retorno. En el caso de las ICOs, el inversor obtiene a cambio un activo mucho más líquido que una acción sujeta a un exit, ya que un token se puede vender en cualquier momento.

– Además, los tokens suelen cotizar en casas de cambio. De esta forma, el inversor siempre puede saber el valor de su inversión en ese momento y tomar decisiones en consecuencia.

¿Cómo va a funcionar el Token que ponéis a la venta en la ICO?

A partir del 15 de noviembre vamos a emitir nuestro propio Token, el PayPro Token (PYP), el cual va a ser la pieza angular de nuestra aplicación. Una de las principales características de los PYPs será que cada vez que se cargue dinero en la aplicación, el dinero se mostrará en forma de PYPs, de modo que luego el usuario pueda cambiarlo por la divisa o token que se quiera, lógicamente sin comisiones añadidas. En otras palabras, los PYPs serán la principal divisa de PayPro. Por ello, las comisiones se cobrarán siempre en PYPs.

Desde la perspectiva del inversor, tener PYPs puede resultar atractivo por la revalorización que puede tener desde la ICO hasta que se vendan. Por ejemplo, al principio el tipo de cambio que vamos a ofrecer en la ICO va a ser de 500 PYP : 1 ETH. Un inversor que comprara el 15 de noviembre, podría esperar que en un plazo razonable el cambio fuera 250 PYP : 1 ETH en caso de que la aplicación fuera bien recibida por el mercado.

¿Puedes hablarnos del equipo promotor de la empresa?

Pablo Ruiz, CEO: Licenciatura y Máster en Derecho por ESADE y MSc Management en Imperial College London. Al acabar estuve en un proyecto de consultoría para Aberdeen Asset Management, y luego regresé a España a montar una empresa de exportación a Asia, la cual dejé tras conseguir el punto de equilibrio para montar PayPro.

Gabriel Llambias, CFO: Licenciatura en Administración y Dirección de Empresas en IQS y Máster en Finanzas en IEBS. Gabriel trabajó en Banca Privada durante más de 10 años. Tras esa experiencia, empezó PayPro para mejorar la banca desde su experiencia de tantos años.

Enric Giribet, CTO: Ingeniería informática, +10 años de experiencia en programación LAMP y experto en Blockchain. Enric empezó a trabajar en PayPro hace dos años y ha liderado el desarrollo tecnológico desde hace un año.

Además, contamos con un equipo de asesores como David Murray (Profesor MBA en IE Business School y experto en entrepreneurship), Maximilian Von Sethe (Director Banca y Finanzas en Google), Fran Carreras (Profesor Marketing en ESADE) o Luis Font (dos exits con Captio y Zyncro).

¿Cómo piensas que va a evolucionar en los próximos años todo este tema de la criptoeconomía?

Creo que las cryptos van a jugar un papel muy importante en nuestro día a día dentro de muy poco. No tanto por el hecho de que optemos como usuarios por un sistema de transacciones que san más rápidas y baratas, sino porqué nos veremos obligados a hacerlo. Lo más importante que ha sucedido en Blockchain desde su aparición ha sido la creación de los Smart Contracts. Los Smart Contracts, usados en ICOs como la nuestra en PayPro, tienen infinidad de aplicaciones. Permiten gestionar la gobernanza de una empresa, comprar acciones, repartir dividendos, comprar productos que no existen o servicios que se van a ofrecer, generar un registro de propiedades muebles o inmuebles… en definitiva, son el primer paso hacia la creación de ordenamiento jurídico de internet.

Sin embargo, creo que una de las principales amenazas para las cryptos pasa por la regulación. Lamentablemente, la principal amenaza de esta tecnología es posiblemente, una de sus mejores ventajas, y es el hecho de que sea anónimo. Bitcoin especialmente es una de las principales herramientas para financiar transacciones ligadas al crimen y posiblemente al terrorismo, y por ello se está convirtiendo en un gran aliado de las organizaciones criminales. Por ello, es muy importante que Bitcoin y el resto de cryptos en algún momento pasen a regularse. Por la parte que nos toca, en PayPro únicamente abrimos cuenta después de haber verificado la identidad del cliente.

En este sentido, existe una tecnología, entre otras, bastante interesante llamada NEO, la cual está siendo desarrollada de forma muy cercana a las autoridades chinas. NEO es una de las principales organizaciones en prever esta necesidad, y por tanto ya está desarrollando un sistema para que todas las transacciones se ejecuten con firma digital. Este es un buen ejemplo sobre por dónde creo que es necesario que las cryptos pasen para poder seguir evolucionando. De hecho, en PayPro ya estamos evaluando la posibilidad de incorporar la divisa de NEO, Gas, en nuestro product road-map.